涨到2.6万/吨! 草甘膦价格猛攻, 供需两旺成核心引擎!

- 2025-07-25 13:56:01

- 394

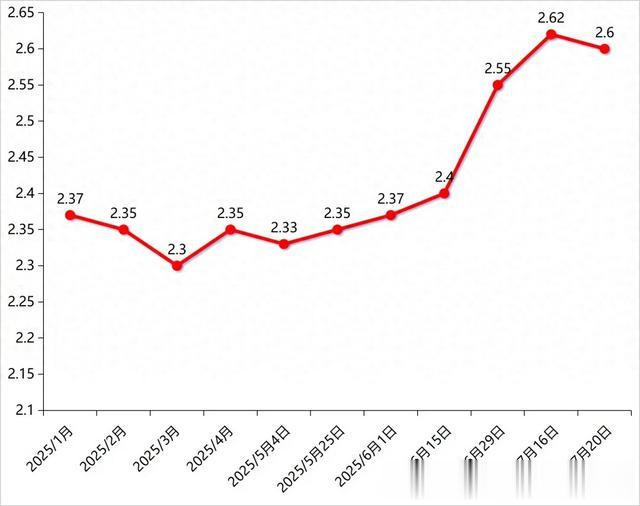

年初以来,多个热门农药品种迎来涨价潮,其中,原药价格、利润水平均持续处于历史低位的草甘膦也终于迎来了触底反弹。

卓创资讯数据显示,截至7月16日,草甘膦原药价格在2.62万元/吨左右,较5月中旬2.34万元/吨的低价累计上涨11.97%,较去年同期上涨4.80%;行业毛利率由负转正达到2.54%,毛利666元/吨,相关生产企业也终于告别了亏损泥潭。

而中农立华原药显示,截至2025年7月20日,草甘膦原药国内刚需备货,出口订单排单交付,成交重心逐步上移,后期走势继续观察,报价2.6万元/吨。

草甘膦作为全球第一大除草剂,其价格波动始终由“需求—供给”的边际变化主导。此轮涨价的核心动能,也可归结为“内需托底+外需爆发”的需求共振,叠加供给端的阶段性收缩。

供给端:产能收缩,库存低位

草甘膦为何会在短期内触底反弹?背后的涨价逻辑是什么?

业内人士表示,尽管总体上草甘膦全球产能过剩,但2025年供给端的“紧平衡”特征显著。今年上半年,甘氨酸、黄磷的价格因环保限产,水电供应波动导致价格大幅上涨,从而导致企业原料成本大幅攀升,迫使部分中小产能因亏损被迫停车,行业整体开工率持续走低,进而导致行业整体库存处于低位,同时又叠加美国巨头孟山都停产传闻扰动影响,在“低库存+订单饱满”的背景下,头部企业(如兴发集团、新安股份)主动采取“限量发货”策略,部分企业甚至发布“8月暂停接单”通知,进一步推升了市场惜售情绪,推动价格上涨。

需求端:季节性需求爆发

草甘膦的需求结构中,70%用于出口,主要市场为巴西、阿根廷、美国等转基因作物主产区,30%用于国内农业。此轮涨价的需求动能,也主要来自这两大市场的强势拉动。

国内市场方面:随着夏季农田除草需求的上升,下游制剂厂商备货积极性也逐步提升,场内询单量环比增加,交投氛持续回暖。

国际市场方面:据了解进入5月份以后,南美、东南亚等主销区相继进入农业用药的旺季,尤其是巴西、阿根廷等国的采购需求集中释放,草甘膦企业出口订单量快速提升,中国出口到南美的草甘膦数量提升,对价格形成了有效的拉动。

业内人士透露,短期来说,当前南美季节性旺季下草甘膦制剂企业的订单会陆续释放,而部分企业停产检修,部分企业订单近期已经排满。

龙头企业将迎新一波盈利周期

去年乃至今年第一季度受草甘膦价格持续下行的影响,和邦生物、兴发集团为代表的草甘膦龙头企业草甘膦业务都出现了亏损。而伴随着草甘膦价格步步走高,兴发集团、新安股份、和邦生物、江山股份、广信股份、扬农化工等相关龙头企业将迎来新一波盈利周期,行业整体利润也将进一步修复。

日前,兴发集团在互动平台就表示,草甘膦价格上涨对公司农化业务存在积极影响,但具体增厚利润的数额需要综合考虑公司的产能、成本结构、市场销售策略以及行业竞争等多种因素。若仅考虑产能因素,草甘膦价格每上涨1000元/吨,预计能为公司增加约2亿元/年利润。

短期高位震荡

站在2.6万元/吨的价格节点,草甘膦价格还能涨多久?

市场对草甘膦价格后市的预判存在分歧,乐观者认为“出口订单+国内补库”将支撑价格继续冲高;谨慎者担忧“海外种植季结束+产能释放”或导致回调。

在业内人士看来,供需两旺的支撑下,草甘膦价格短期高位震荡,中期承压但幅度有限,长期看转基因与产能博弈。

总体来看,草甘膦从“亏损”到“盈利”的回暖,本质上是市场对“需求错配”的修正——国内补库、海外抢种、供给收缩三重因素共振,推动了价格的短期强势。但从中期看,农药行业“强周期”的属性未变,价格走势终将回归“供需-成本”的基本面。对于从业者而言,需重点关注南美种植季结束时间、国内甘氨酸开工率、转基因作物政策落地进度,这些变量将决定草甘膦未来的价格是“再创新高”还是“温和回落”。